N26 Dispo: Zinsen, SCHUFA, Dispokredit erhöhen – Test & Erfahrungen

Der N26 Dispo lässt sich bequem über die Banking App anfordern. Doch welche Zinsen erwarten einen beim Dispokredit der N26 Bank und welche Voraussetzungen, Limits und Konditionen gelten für die Kontoüberziehung?

Wir haben den N26 Dispo im Hinblick auf Kosten, SCHUFA und Flexibilität für Dich getestet.

N26 Dispo: Zusammenfassung

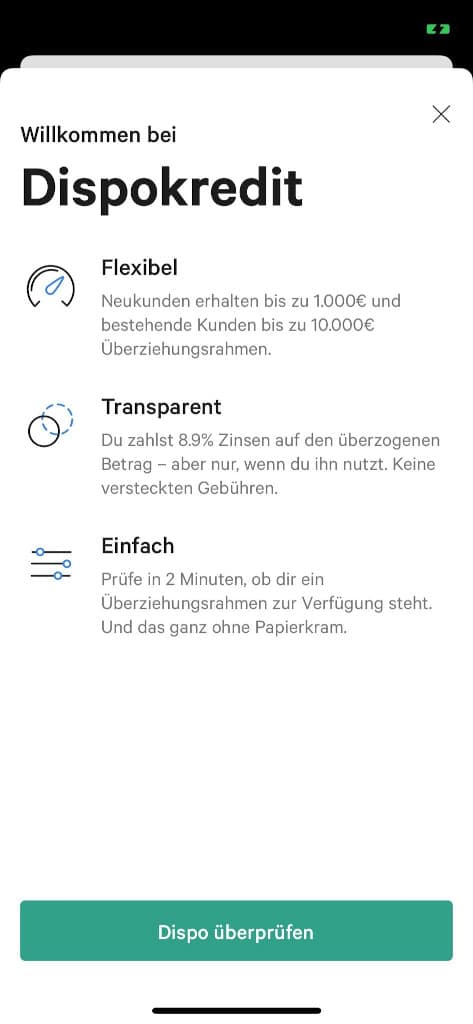

- 8,9 % Zinsen für N26 Dispokredit

- Dispo direkt in der App freischalten

- Limit: 10.000 €, nach unten keine Grenze

- Laufzeit des Überziehungskredits ist nicht begrenzt

- Keine Kündigungsfrist

- ❌ Negative SCHUFA = Antrag auf Überziehung wird abgelehnt

Konto bei N26 eröffnen & Dispo flexibel per App beantragen: www.n26.com/de/anfrage

Bewertung: Zinsen & tatsächliche Kosten

Aktueller N26 Dispo Zins

Die Zinsen für den Dispokredit bei der N26 Bank betragen unabhängig von Kunde & Limit immer 8,9 %.

Das bedeutet: Überzieht man das N26 Konto, fallen auf den Betrag im Minus 8,9 % Zinsen an. Die Zinsen werden jeweils zum Ende eines Kalenderquartals nachträglich fällig und unseren Erfahrungen nach direkt vom N26 Konto abgebucht. Spätestens bis zu diesem Zeitpunkt sollte man für eine ausreichende Kontodeckung sorgen!

Rechenbeispiel N26 Dispo Kosten

Beispiel: Es ist Monatsanfang und auf Deinem N26 Girokonto befinden sich nur noch 100 Euro. Deine Waschmaschine ist vor einigen Tagen kaputt gegangen, weshalb Du dringend eine neue brauchst.

In der Werbung siehst Du ein attraktives Angebot für 600 Euro. Nach der Zahlung von 600 Euro bist Du 500 Euro im Minus (100 – 600 = – 500).

Bis zum nächsten Gehaltseingang vergehen 30 Tage, erst dann kann der Betrag ausgeglichen werden:

| Betrag der Überziehung | 500 € |

|---|---|

| Überziehungstage | 30 Tage |

| Zinssatz | 8,90 % |

| Kosten für Überziehung | 3,71 € |

Stand der Informationen: 26.02.2020

N26 Dispo Bewertung

Die Kosten für den N26 Dispo liegen im mittleren Bereich. Mit 8,9 % Zinsen ist die Kontoüberziehung bei N26 relativ günstig, wobei es auch günstigere Dispokredite (z.B. bei ING Bank) gibt.

Fazit Dispo Kosten: Die Zinsen für den N26 Dispokredit sind vergleichsweise günstig, vor allem da sich der Dispo schnell und flexibel per App beantragen und wieder kündigen lässt!

Vorausssetzungen: Dispo ohne SCHUFA / Gehaltseingang möglich?

Ab wann bekommt man die Möglichkeit, das Konto bei N26 zu überziehen?

Die N26 Bank ist in den letzten Jahren deutlich strenger geworden, was die Voraussetzungen für den Dispo angeht:

- Negative SCHUFA → Kein Dispo

- Ohne Gehaltseingang → Dispo-Limit begrenzt

Lesetipp: Dispo trotz Schufa

Die besten Angebote in Deutschland

Erfahrung: Nur 250 € Dispo Limit bei geringem Geldeingang

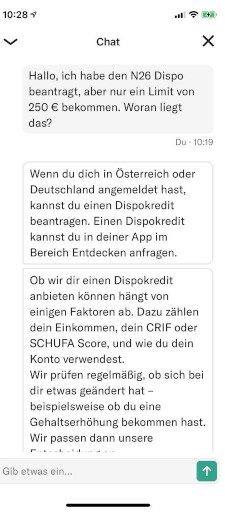

Was mich in meinem Test des N26 Dispos überrascht hat war, dass ich trotz guter Bonität und regelmäßigen Geldeingängen (Geschäftskonto, daher kein Gehaltseingang) von der N26 Bank einen Überziehungsrahmen von nur 250 Euro bekommen habe.

Ich habe anschließend beim Kundenservice nachgefragt, aber nur mit dem Chatbot „kommunizieren“ können.

Folgende Antwort hat er mir auf die Frage, weshalb ich nur einen sehr geringen Dispo von nur 250 Euro bekommen habe, gegeben:

Antwort auf Anfrage zu 250 € Dispo Limit

N26 Dispo erhöhen

Den N26 Dispokredit zu erhöhen ist uns in unserem Test nicht gelungen. Auch nach mehrmaligen Versuchen konnten wir das Limit weder erhöhen noch nach unten korrigieren.

Auch den Kundenservice konnten wir nicht erreichen, um zu erfragen, unter welchen Bedingungen eine Erhöhung möglich wäre.

Dispo flexibel in der App beantragen

Positiv an der N26 Bank ist die Tatsache, dass es eine sehr intuitive App zum Smartphone Girokonto dazu gibt. In dieser Banking App lässt sich der Dispo unseren Erfahrungen nach flexibel und in Sekundenschnelle beantragen.

Dispo in N26 Banking App beantragen

1. N26 Konto eröffnen

N26 Konto kostenlos eröffnen und N26 App auf Smartphone laden.2. N26 App öffnen

Die N26 Banking App öffnen und Dispo direkt in der App beantragen.3. Dispo in App beantragen

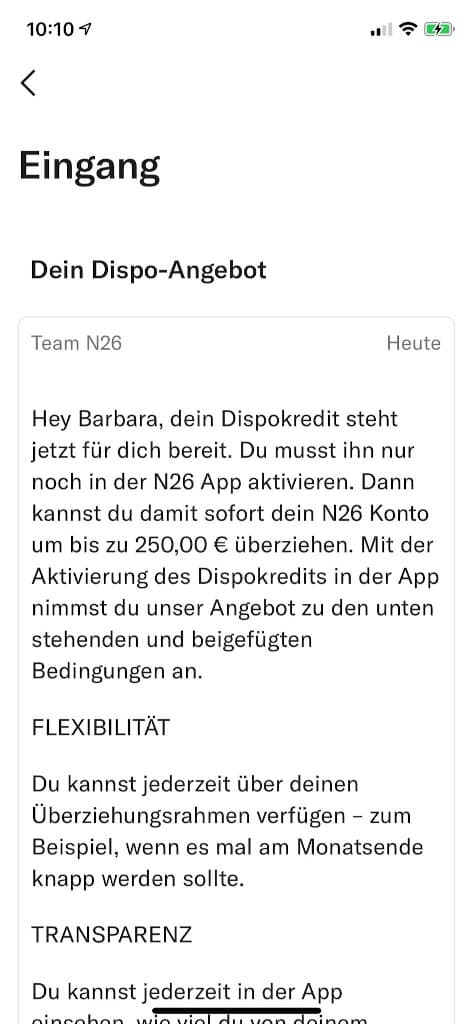

Auf Reiter „entdecken“ drücken. Es öffnet sich die Möglichkeit, den Dispo direkt in der App freizuschalten.4. Dispo nutzen (Konto überziehen)

Man bekommt sofort eine Mitteilung von N26, welches Dispo-Limit eingerichtet wurde. Von nun an lässt sich das N26 Konto bis zu dem gewährten Dispo Limit überziehen.

Fazit: Für wen der N26 Dispo eine gute Option ist, für wen nicht

Bilder von unserem N26 Dispo Test

Der Dispositionskredit der N26 Bank hat in unserem Test überwiegend positiv abgeschnitten.

Die Zinsen beziehungsweise Kosten sind fair und günstig, auch die einfache und schnelle Freischaltung per App hat uns überzeugt.

„Um einen hohen Überziehungsrahmen zu bekommen, müssen gewisse Voraussetzungen (Bonität, Gehaltseingang u.Ä.) eingehalten werden.“

Nicht so gut finden wir, dass wir im Test trotz regelmäßigen Geldeingängen und guter Bonität (keine negative SCHUFA) ein doch sehr niedriges Überziehungs-Limit bekommen haben.

Diese Erfahrung kann aber daran liegen, dass mein N26 Konto ein Geschäftskonto ist und kein klassisches Girokonto, auf das regelmäßig Gehalt eingeht.

Auch der Kundenservice war in diesem Fall keine Hilfe, was wir generell an den Neobanken wie N26, Revolut & Co bemängeln.

N26 Dispo: Individuelle Empfehlung

- Den N26 Dispo empfehlen wir allen, die das N26 Konto als Hauptkonto / Gehaltskonto nutzen.

- Dispo trotz negativer SCHUFA gesucht? Dispo trotz SCHUFA beantragen

Häufige Fragen zum Dispo bei N26

* Bei Links mit einem Sternchen, handelt es sich um Affiliate Links. Das heißt, wenn Du darüber ein Finanzprodukt beantragst oder abschließt, erhalten wir vom jeweiligen Anbieter eine Vergütung. Diese Provision hat keinen Einfluss auf Kosten oder Konditionen.