Wohnkredit: Günstiges Darlehen für Eigenheimbesitzer

Wohnkredite bieten oft günstigere Zinsen, meist auch höhere Kreditsummen und längere Laufzeiten als normale Ratenkredite. Erfahre, ob ein solcher Kredit für Dich infrage kommt, was er kostet und wie Du ihn findest.

Inhalte dieses Beitrags

Was ist ein Wohnkredit?

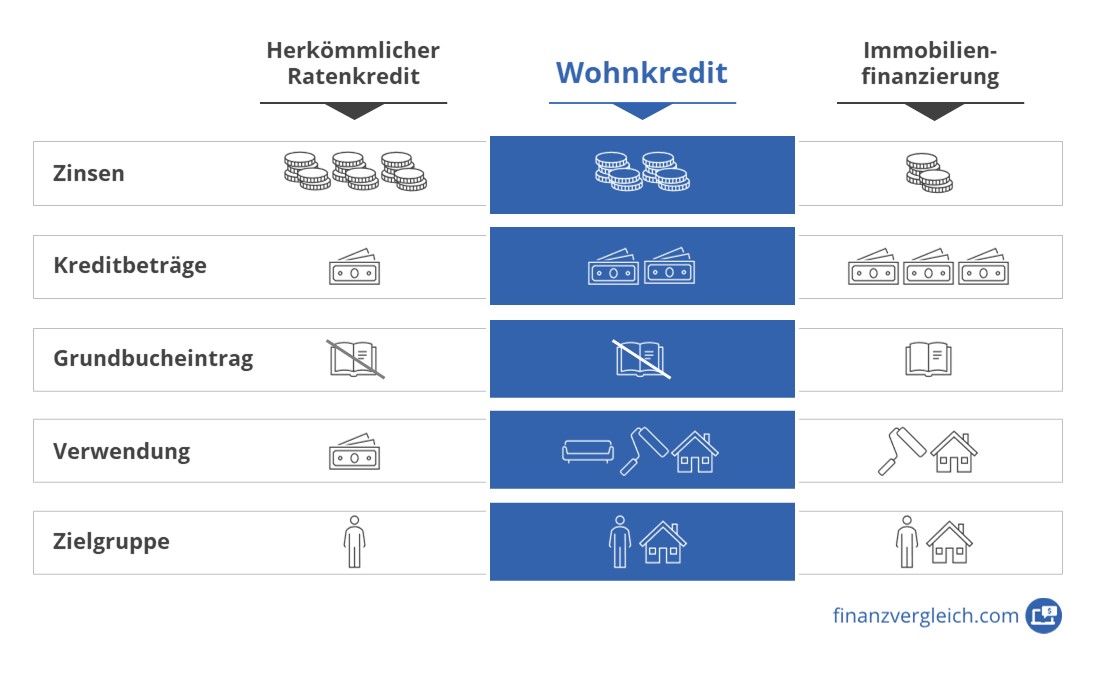

Ein Wohnkredit ist im Prinzip ein gewöhnlicher Ratenkredit. Das heißt: Zinssatz, Rate und Laufzeit werden beim Vertragsschluss fest vereinbart. Anders als andere Kredite richtet sich der Wohnkredit ausschließlich an Immobilien-Besitzer. Daher wird er manchmal auch als Eigentümerkredit bezeichnet. Ins Grundbuch wird das Darlehen aber nicht eingetragen.

Gut zu wissen: Je nach Bank sind auch Bezeichnungen wie Renovierungs-, Sanierungs- oder Modernisierungskredit gebräuchlich. Aufgrund hoher möglicher Kreditsummen und langer Laufzeiten kann sich der Wohnkredit tatsächlich für solche Projekte eignen. Ob Du das Geld auch für eine Renovierung, Modernisierung oder für etwas komplett anderes ausgibst, spielt in aller Regel keine Rolle.

Wo bekomme ich Wohn-, Modernisierungs- oder Renovierungskredite?

Bekannte Anbieter von Wohnkrediten sind etwa die Direktbank ING, die Commerzbank oder auch die DSL Bank. Bei der ING heißt das Darlehen Wohnkredit, bei Commerzbank und DSL Bank läuft es als Modernisierungskredit. Dazu findest Du entsprechende Angebote bei regionalen Instituten wie zum Beispiel bei einigen Sparkassen.

Hier findest Du einen Überblick über die aktuellen Konditionen der genannten überregionalen Banken:

| Kredit | Laufzeit | Beträge | Nachweis-Unterlagen |

|---|---|---|---|

| Commerzbank Modernisierungskredit | bis 119 Monate | bis 80.000 € | Grundbuchauszug |

| DSL Bank Modernisierungskredit | bis 120 Monate | bis 80.000 € | Grundbuchauszug, alternativ: Kaufvertrag mit aktuellem Grundsteuerbescheid |

| ING Wohnkredit | bis 96 Monate | bis 75.000 € | Grundbuchauszug |

Stand: 08/2023

Ergebnis: Schon beim ersten Blick auf die Konditionen wird deutlich, dass übliche Modernisierungskredite zwar allesamt lange Laufzeiten und hohe Kreditbeträge ermöglichen. Im Detail aber können sich die Konditionen merklich unterscheiden. Das gilt übrigens auch mit Blick auf die Zinsen.

Gut zu wissen: Einige weitere Banken werben zwar mit Bezeichnungen wie Sanierungs-, Modernisierung- oder Renovierungskredit. Meist handelt es sich dabei aber einfach um den ganz normalen Ratenkredit der Bank. Besondere Konditionen wie einen Zins-Vorteil, längere Laufzeiten und höhere Summen gibt es entsprechend nicht.

Welche Zinsen muss ich für einen Wohnkredit zahlen?

Die Zinsen von Wohn- und Modernisierungskrediten sind meist bonitätsabhängig. Das heißt, sie unterscheiden sich je nach Kreditnehmer. Um das günstigste Angebot zu finden, führt daher kein Weg an einem Kreditvergleich vorbei.

Denn: Nur wenn Du persönliche Angebote einholst, erfährst Du, welche Darlehen überhaupt für Dich in Frage kommen und welche Zinsen Du jeweils zahlen würdest.

Komme ich mit einer Null-Prozent-Finanzierung nicht besser weg?

Gerade dann, wenn es um die neue Einrichtung geht, stellt sich schnell die Frage, warum man überhaupt einen Kredit bei der Bank aufnehmen sollte. Schließlich wird einem ja in praktisch jedem Möbelhaus eine Ratenzahlung angeboten. Und das nicht selten zum Nullzins – wohingegen für einen Wohnkredit Zinsen anfallen.

Ehe Du Dich für eine Null-Prozent-Finanzierung im Handel entscheidest, solltest Du aber Folgendes bedenken:

Welche Voraussetzungen gelten für den Eigentümerkredit?

Wie bei jedem anderen Ratenkredit musst Du auch beim Wohnkredit die allgemeinen Kredit-Voraussetzungen der Banken erfüllen. Dazu gehört vor allem, dass Du Dir die monatlichen Kreditraten auch leisten kannst. Hinzu kommen Anforderungen, die speziell für den Eigentümerkredit gelten:

Allgemeine Kredit-Voraussetzungen

Spezielle Wohnkredit-Voraussetzungen

Welche Unterlagen muss ich für einen Wohnkredit einreichen?

Wenn Du einen Wohnkredit beantragst, musst Du gegenüber dem Kreditgeber sowohl Dein Einkommen nachweisen als auch das Eigentum an der Immobilie. Je nach Bank könntest Du für die Beantragung folgende Unterlagen benötigen:

Einkommensnachweise

Als Nachweis über Dein Einkommen verlangen Banken meist die Kontoauszüge der letzten vier bis acht Wochen. Diese kannst Du je nach Kredit auch digital einreichen – etwa über den digitalen Kontoblick.

Nachweis über den Immobilienbesitz

Anders als bei einer Baufinanzierung, bei der schnell ein ganzer Ordner an Unterlagen zusammenkommt, sind die Nachweise bei einem Wohnkredit überschaubar – da auch der Grundbucheintrag entfällt, ist die Beantragung erheblich schneller.

Welche (KfW-) Förderung kann ich bekommen?

Die Kosten Deines Bankdarlehens kannst Du in vielen Fällen noch einmal deutlich senken, indem Du Dir öffentliche Fördermittel sicherst. Die stattliche Kreditanstalt für Wiederaufbau (KfW) etwa unterstützt verschiedene Modernisierungsmaßnahmen mit eigenen Krediten und Zuschüssen.

Nutzt Du eines der Förderprogramme, kannst Du also Deinen Wohnkredit mit einem bezuschussten Förderkredit der KfW verbinden. Alternativ nutzt Du den Zuschuss, um die Kreditsumme zu senken oder den Kredit schneller zurückzuzahlen (Stichwort: Sondertilgung).

Fazit: Günstige Zinsen für mehr Wohnkomfort

Mit einem Wohnkredit bringst Du Dein Zuhause auf den neuesten Stand – ob für mehr Wohnkomfort oder eine bessere Energiebilanz. Als Eigentümer kannst Du dabei oft mit besonders guten Kreditzinsen rechnen. Noch günstiger kann es werden, wenn Du zusätzlich auch eine staatliche Förderung bekommst.

Damit Du auch den besten Kredit für Dein Vorhaben findest, solltest Du stets mehrere Angebote einholen und vergleichen. Unser Kreditvergleich hilft Dir dabei.

Woher wir unsere Informationen beziehen

Wir möchten Dir alle Informationen liefern, die Du für Deine finanzielle Entscheidung benötigst. Dafür vertrauen wir nicht nur auf unsere Erfahrung, sondern investieren auch viel Zeit in die Recherche. Dabei stützen wir uns möglichst auf Informationen aus erster Hand. Für diesen Beitrag haben wir unter anderem folgende Quellen genutzt:

- Websites der genannten (und vieler weiterer) Anbieter von Wohn- und Modernisierungskrediten

- Website der Kreditanstalt für Wiederaufbau (KfW)

Beachte aber, dass wir trotz gewissenhafter Recherche für die Aktualität und Richtigkeit unserer Beiträge nie garantieren können.

Du hast einen Fehler entdeckt? Dir fehlt eine wichtige Information, die wir aufnehmen sollten? Dann kontaktiere uns gern (jedoch keine Beratung).

Weitere Beiträge

Sondertilgung: So zahlst Du Kredite schneller zurück

Sondertilgung: Tipps & [...]

Kredit mit 120 Monaten Laufzeit

Kredit mit 120 Monaten [...]

Kreditauszahlung: Dauer & Tipps zum Beschleunigen

Kreditauszahlung: Daue [...]

Kredit mit Kontoblick: Top Angebote & Erfahrungen

Kredit mit Kontoblick: [...]

Wie viel Kredit bei welchem Einkommen?

Wie viel Kredit erhalt [...]